¿Sabías que todavía estás a tiempo de reclamar gastos hipoteca?

Muchas personas no están al tanto de este derecho. Si aún no lo has hecho, ponte las pilas, tienes hasta el 14 de abril de este año para reclamar gastos hipotecas.

Inicialmente el plazo para reclamar los gastos de hipoteca expiraba el 24 de enero. Pero debido a la suspensión de los plazos de prescripción durante el estado de alarma en 2020, la fecha límite se ampliaría hasta el 14 de abril de 2024 según la OCU.

No dejes que los gastos hipoteca te pesen más de lo necesario. Infórmate y reclama lo que es tuyo. Hazlo mientras hay tiempo, no esperes el último momento para hacerlo.

Gastos hipotecarios abusivos que puedes reclamar

Los gastos hipotecas se refieren a todas las costas que se generan durante el proceso de solicitud y de contratación de un préstamo hipotecario. Muchos de ellos pueden ser consideradas abusivas dependiendo de la falta de transparencia contractual por parte de la entidad bancaria y del año en que firmaste la hipoteca.

Por tanto, los costes considerados abusivos que puedes reclamar son:

- Registro de la propiedad: Si el banco te impuso la obligación de pagar todos los gastos asociados a la hipoteca, puedes reclamar la totalidad de los gastos que pagaste en concepto de registro de la propiedad.

- Gestoría: Los costos asociados con la tramitación de la escritura ante el Registro de la Propiedad y el pago de los impuestos correspondientes.

- Tasación: El gasto de tasación se refiere al costo de evaluar el valor de la propiedad que se va a hipotecar. Este proceso es necesario para que el banco conozca el valor real de la vivienda y pueda determinar el riesgo que asume con el crédito. Pues bien, si has comprado una vivienda antes de junio de 2019, es más que probable que hayas pagado la tasación. En este caso puedes reclamar la totalidad de lo que pagaste en concepto de tasación ya que antes de esa fecha el banco era quién debería pagar este gasto.

- Gastos notariales: Al contrario de los gastos anteriores, este solo puedes reclamar el 50 %, o sea, la mitad de los costos asociados con la formalización ante notario.

- Comisiones de apertura: Este costo se genera debido a las distintas gestiones administrativas que realiza el banco para formalizar el contrato. Si estas se cargaron al cliente, puedes reclamar la devolución íntegra de las comisiones de apertura.

¿Quién puede reclamar gastos hipoteca?

Tienen derecho a la devolución de los gastos aquellos clientes que hayan pagado dichos gastos y puedan demostrar que las cláusulas que los establecían eran abusivas o nulas. Esto incluye a titulares que hayan contratado un préstamo con cualquier entidad financiera, ya sea un banco o una caja de ahorros antes del 16 de junio de 2019.

Independientemente de si está pendiente de amortizar o ya está cancelada, tienes derecho a reclamar la devolución de estos gastos. Esto se debe a que puedes solicitar la nulidad de la cláusula que impone al prestatario el pago de todos los gastos asociados al préstamo.

Es importante tener en cuenta que existe un plazo de prescripción para reclamar estos gastos. En el caso más conservador, este plazo es de cuatro años desde el momento de la cancelación o modificación de la hipoteca.

Documentación necesaria para solicitar la devolucion gastos hipotecarios

Si estás pensando en reclamar los gastos de tu hipoteca, necesitarás presentar ciertos documentos. Estos incluyen:

- La Escritura: Este documento es esencial, ya que contiene las cláusulas que podrían ser consideradas abusivas.

- Facturas: Deberás presentar todas las facturas relacionadas con los gastos. Esto incluye facturas de notaría, registro, gestoría y tasación.

- Recibos del Impuesto de Actos Jurídicos Documentados (AJD): Este impuesto es uno de los gastos más significativos dentro del préstamo.

- Comprobante de pago de la comisión de apertura: Si pagaste una comisión de apertura, necesitarás un comprobante de este pago.

¿Cómo reclamar costes hipoteca?

Solicitar la devolución de los costos puede ser un proceso un poco complicado, pero con la información correcta, puede ser más sencillo de lo que piensas.

El primer paso para reclamar los costes es revisar tu escritura de préstamo hipotecario. Busca cualquier cláusula que hable sobre los gastos de constitución de ésta. Si encuentras esta cláusula, es posible que tengas derecho a reclamar.

A continuación, debes recopilar toda la documentación relacionada con los gastos generados por la hipoteca. Esto puede incluir facturas de notaría, registro, gestoría, tasación y el impuesto de Actos Jurídicos Documentados (AJD).

Una vez que tienes toda la documentación, puedes presentar una reclamación al banco. Normalmente el banco tiene un plazo máximo de dos meses para para contestar tu reclamación. Ten en cuenta que muchas entidades bancarias o financieras están rechazando muchas de estas solicitudes. De ser así, puedes presentar una reclamación ante el Banco de España si no estás de acuerdo con la resolución de tu entidad financiera o si no te contestan en el plazo establecido. Debes saber que las resoluciones del Banco de España no son vinculantes, pero te servirán para entablar una demanda.

Por último, puedes acudir a la vía judicial, es decir demandar a tu banco. En este caso, necesitas la ayuda de un abogado experto en hipotecas y un procurador. Si el juzgado falla a tu favor, el banco tendrá que devolverte todo el dinero gastado en el proceso de la formalización de la hipoteca.

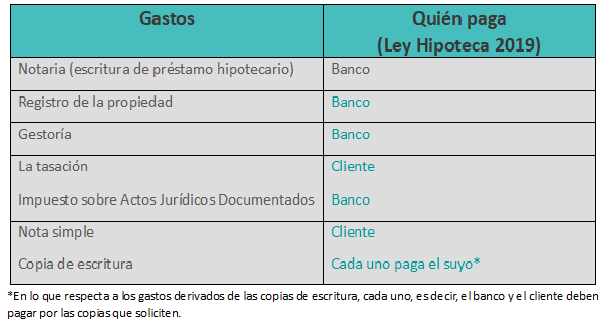

Ley Hipotecaria: ¿Quién debe pagar los gastos hipotecarios?

Anteriormente, las personas que adquirían viviendas pagaban todos los gastos derivados de la formalización de un préstamo hipotecario, mientras que las entidades financieras no se cargaban con ningún. Esta práctica fue declarada abusiva tanto por el Tribunal de Justicia de la Unión Europea (TJUE) como por el Tribunal Supremo español. Por lo tanto, los gastos que estén incluidas dentro de una cláusula considerada abusiva deben ser devueltos al consumidor. Según las sentencias del Tribunal Supremo, los gastos de registro, gestoría y tasación deben ser asumidos por el banco, mientras que el impuesto de Actos Jurídicos Documentados corresponde al prestatario.

Por otro lado, la entrada en vigor de la Ley 5/2019 de Contratos de Crédito Inmobiliario, más conocido como la Ley Hipotecario, establece la distribución de los gastos asociados a la contratación de este tipo de crédito.